住宅ローンのテクニックお金について家づくり絶対に失敗しない住宅ローンの話

絶対に失敗しない住宅ローンの話(2)~まず事前審査を・・・!の落とし穴~

家づくりをされる8割以上の方が利用する住宅ローン。

この住宅ローンは、ほぼ一生をかけて払っていく責任が重く不安がつきまとうもの、

でも、今すぐ用意できない大きな新築の資金を用立てできるとても便利なものでもあります。

では、不安が少しでも少なくなれば、

家づくりに対する不安も軽減されていくということではないかと思い、

このコラムを書かせていただく事にしました。

ここで考えていただきたいのですが、住宅ローンが不安なのはなぜでしょうか?

おそらく、今までつかったことがないということと、

ずっと遠い将来まで払い続けなければならないからの、

2つの理由が大きいのではないでしょうか?

ここでは、住宅ローンで失敗しないための基礎知識を身に着けて、

住宅ローンを有効に使って、家づくりをした後に、

笑顔で楽しく過ごせるポイントを書いています。

あなたのお役に立てば幸いです。

では今回は、住宅会社に行くと高い確率で言われる

「事前審査やりませんか~?」について書いていきます。

住宅ローンの事前審査とは?

ハウジングセンターや、住宅会社へ家づくりの相談をしにいくと、

かなり高い確率で、

「まずは、家づくりでいくら住宅ローンが借りれるかは重要な事なので、

事前審査をして、借りれる額を知ることが大事です。事前というくらいなので、気軽にどうですか?」

と言われるそうです。

ハウジングセンターに行かれたお客様が、イトー工務店にご来店いただいた際に、

「事前審査しましょうって言われませんでしたか?」と伺うと、

「あ、言われました。まぁ、いくらくらい借りれるのか知るのもいいから、

やってみようと思ってました。」

とほとんどの方が言われます。

先に今回の結論からお伝えします!

事前審査をそんなに簡単に考えないでください!

事前審査を乱発してしまうと、

とある金融機関では、本当におウチを建てたいと思ったときに、

希望した資金を借りる事が出来なくなってしまうという

可能性を秘めているため、注意深く臨んでください。

住宅ローンのステップを知る

ここで、住宅ローンを実際に借りるまでの間にどんな手続きなどがあるのか、

それを知っていただこうと思います。

住宅ローンは、「貸してください」と銀行に行けば、

ホイっと簡単に貸してくれるものではありません。

まぁまぁ面倒な手続きがあります。

手続きの順番とかかる日数は概ね以下の通りです。

(金融機関によって手続きや、かかる日数の違いはあります)

①住宅ローン事前審査

↓3日~1週間

②事前審査回答

↓

③住宅ローン本申込

↓2週間~3週間

④本申込審査回答

↓建物だけの方は家の完成まで、しばらく時間がかかります。

⑤金銭消費貸借契約(略:金消契約)

↓3日~1週間

⑥住宅ローン実行(お金が実際に通帳に入ります)

いかがでしょうか?

人によっては、え!?土地から家を建てようとすると、

土地を買うお金が下りてくるのに1ヵ月以上かかるの!?

という感想をもたれる方が多いのではないでしょうか。

やはり、大きなお金を借りるという事になるので、

慎重に金融機関も審査や手続きをしていきます。

では、この、①の事前審査、③の本申込、⑤の金消契約の中で、

もっとも重要なのは、どのポイントだと思いますか?

過去、私がお客様に直接質問をさせていただいて、

出てくる答えは、50%-50%で、③と⑤が重要という答えでした。

どなたも、①の事前審査の事はそんなに重く考えてはいなかったのです。

事前審査が最も重要です!

様々な解釈があるとは思いますが、

私は住宅ローンの審査でもっとも重要視しなければならない手続きは、

「事前審査」だと考えています。

「本申込み」も「金消契約」も事前審査がしっかりと通過して、

金融機関の説明もしっかりと聞いていれば、

特別ミスをする事はありません。

しかし、事前審査は別です。

「事前」なんていう言葉がくっついているから、

気軽な気持ちでやってしまいがちですが、

気軽な気持ちでやるべき事ではありませんし、

特定の方をのぞいて、

A.買いたい土地

B.建てたい家

C.建てたい建築会社

が決まっていないうちは、事前審査はやってはいけません。

これから、その事をお伝えしていきますので、

それを今日はしっかりと頭に入れていってください。

事前審査を知る

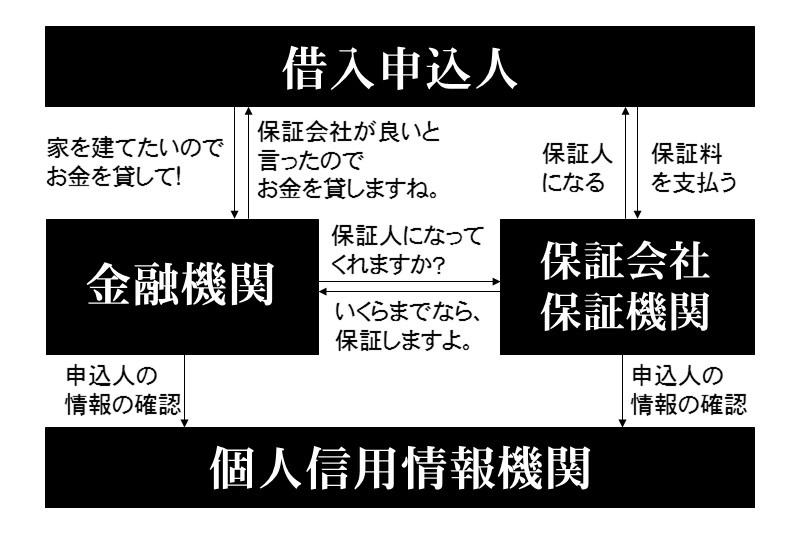

住宅ローンの事前審査の仕組みをまず知っていただこうと思います。

住宅ローンの事前審査をする時には、金融機関に対して、

源泉徴収票、免許証・保険証のコピー、土地の価格のわかるもの、

建物の価格のわかるもの、土地の敷地図、建物の図面、が必要です。

それをご持参いただいて、住宅ローンの事前審査申込書に、

個人情報、勤務先の情報、借入目的物の情報などをご記入いただきます。

ここまでは問題ありません。

問題なのは、住宅ローンの事前審査申込書の他にもう一枚書く必要のある用紙です。

金融機関によって呼び名は色々ありますが、

これを一般的に「個人信用情報開示の同意書」と私たちは呼びます。

※「個人情報の収集・保有・利用・提供に関する同意書」や

「個人信用情報機関の利用及び登録等に関する同意書」など呼び名は色々です。

この用紙は、金融機関とその後ろにいる保証会社・保証協会という所が、

『個人信用情報機関』という、申込人の過去のカード履歴の他、

借入の履歴などを確認に行って開示してもらっても良いですよ、

という同意書です。

開示する事も、カード履歴を見られることも、特別問題ではありません。

※この段階で過去のカード滞納歴や、未払いなど金融事故があった場合は、

審査自体が通らない事がありますので、ご注意ください。

問題なのは、開示して見に行くと「見に行った人の履歴が付く」という事です。

この履歴が、ある金融機関では、

3件以上の履歴があった場合は、審査で△の評価をするという内部の決まりや、

5件以上の履歴があったら、謝絶(審査が通らない)されてしまう可能性があると言われています。

すべての金融機関に当てはまるというわけではないのですが、

もしも、あなたが事前審査を乱発して、その後、

本当に借りたい住宅ローンの本命に申し込んだ際に、

希望金額が借りられないという状況になってしまったらどうですか?

そんな悲しい結果を呼ばない為にも、本格的に審査の申し込みをしようと思っていないのであれば、

気軽に事前審査をするべきではありません。

でも・・・、実際に住宅ローンがいくら借りられるのかは気になる...という方も

当然いらっしゃいますよね?

それについて、今からお伝えしていこうと思います。

住宅業界にいるなら、予算管理はできて当たり前!

実は、住宅業界でしっかりとお客様の事を真剣に考える営業マンなら、

お客様の源泉徴収票と、勤続年数、年齢、金融事故歴が分かれば、

概ね住宅ローンの借り入れ予定額を考えた

住宅資金予算を組み立てる事はできます。

わざわざ住宅ローンの事前審査をする必要なんてないのです。

私、少し毒を吐いてしまいますが、

住宅業界の営業マンで、お客様の人生最大の買い物に対する

接客をさせていただいている責任ある仕事なのにも関わらず、

「まず住宅ローンの事前審査をしましょう!」と

言っている人は、住宅業界にいる資格がない!と思っています。

まず住宅ローンの事前審査をしましょう!と言ってくる人は、

①住宅ローンの知識や、予算の組み立て方がわかっていない人

②銀行で審査が通るか通らないかのギリギリの高額な金額で、

住宅ローン審査をさせている人

このどちらかだとしか思えません。

お客様の人生で最大の買い物だから・・・

私は、住宅とはお客様の人生最大の買い物だからこそ、

住宅業界にいて、お客様の接客をさせていただく立場の者は、

住宅ローンについても当然、基本的な知識がなければならないと思っています。

なぜなら、お客様のご家族が、

人生で最初で最後となる超高額なローンだから、

不安が無いはずがないのです。

そんな不安もある中で、ご家族の為に

チャレンジされるのだから、

少なくとも住宅ローンを支払い終えるまで、

家庭が破産しないような家づくりのご提案をするのは、

住宅会社としての義務だと思っているからです。

ご家族の35年以上先の笑顔の為に、

住宅ローンを学べていないのであれば、

住宅業界人として、致命傷です。

その為には、

お客様の源泉徴収票を見せていただけたのならば、

・安心安全に返済できる住宅ローンの借り入れ額

・ご家族の返済に適した金利の種類

・ご家族の返済に適した金融機関

の3つは、知ってて当然、アドバイスできて当然です。

・・・、すみません、熱くなってしまいました。

審査が通るか通らないかのギリギリな高額ローンを借りたいですか?

先ほど上げた、もう一つのパターンが、

「銀行で審査が通るか通らないかのギリギリの高額な金額で、

住宅ローン審査をさせている人」というものでした。

これが、どういう事を意味するかをお伝えしていきます。

貸してくれる金額vs借りても良い金額

住宅ローンですが、実は金融機関はけっこう貸してくれてしまいます。

私たちはこれを『貸してくれる金額』と呼んでいます。

どれくらい一般的に貸してくれるのかというと、

誰もが借りる事のできる、国が運営している住宅金融支援機構のフラット35という住宅ローンの

商品ページに記載があるのですが・・・

年収(源泉徴収票の支払い金額の欄)が400万円未満の方は、30%までの返済比率、

年収が450万円以上の方は35%までの返済比率となっています。

| 年収 | 返済比率 |

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

返済比率という聞きなれない言葉が出てきたので、

返済比率についてを詳しくお伝えします。

例えば、年収400万円の場合、返済比率は35%が基準となりますので、

400万円×35%=140万円

返済比率で計算をした結果、

年収が400万円の方は、1年間で140万円まで住宅ローンの返済に

充てる事ができるという事になります。

この140万円を12か月で割ると、約11万6000円となり、

年収400万円の方は、月々11万6000円の返済になるローンを借入れられます、

という事です。(この時の11万6000円はボーナス返済をしない金額です)

さて、ここで問題です。

年収400万円の方が、月々11万6000円の支払いが

容易にできるでしょうか?

家計に負担をかける為、かなりお金に厳しい毎日を送るのではないか?

と予想してしまいます。

この場合、例えば奥様も働いていらっしゃって、

世帯年収が、もっともっと多い事が確認できればOKだと思いますが、

それが確認できず、世帯主だけの収入で、

住宅ローンを背負っていくには、

なかなか難しいものがあるのではないでしょうか。

貸してくれる金額の審査

貸してくれる金額で、住宅ローンの審査をしようとしたり、

それ以上に、もっと沢山の額の住宅ローンを借りてもらおうとすると、

やはり、先に事前審査をする必要性があります。

しかし、先ほども書きましたが、

年収400万円の方が、11万6000円のローンを背負って、

まともに車を買い替えたり、お子さんに希望通りの教育を与えてあげたり、

家族の思い出をつくる為の旅行などに行ったりして、

支払っていけると思いますか?

だいたい年収400万円の方の手取りの年間収入は、320万円。

ボーナスがある方は、そのお金も含めて月々に均すと26万6000円。

そこから月々11万6000円を住宅ローンに使ったら、使える残りは15万円です。

いかがでしょうか?この年収の方が、月々15万円で車、教育、レジャーを楽しめると

思いますか?

私は、車の買い替えも満足にできない、お子さんに教育を希望通りに与えられない、

思い出づくりも難航する、

そんな家なら建てない方がよっぽどましだと思います。

家づくりは、ご家族の幸せのためにするのですが、

家が完成しただけで幸せが勝手に飛び込んでくるわけではありません。

完成した家で、家族が笑顔で暮らせるから、幸せなのです。

ご家族の今後の幸せの為にも、

気軽に貸してくれる金額で住宅ローンを組んでは絶対にいけません。

そして、貸してくれる金額を予算に考えている

住宅会社の営業マンに人生を預けては絶対にいけません。

借りても良い金額を知るには・・・?

貸してくれる金額で、住宅ローンの事前審査をしてはいけないという事、

貸してくれる金額で、家づくりの提案をする人に人生を任せてはいけないという事を、

ご理解いただけたでしょうか?

では、実際に、あなたが借りても良い金額は一体いくらなのでしょうか?

この答えは、実は「今はまだ私には、わかりません」としか言いようがありません。

よく、「私、年収が○○万円だから、住宅ローン借りるなら□□□万円くらいでしょうか?」

というご質問をいただくのですが、借りても良い金額って、そんなに簡単に出せないのです。(涙

例えば年収が400万円の方がお二人いらっしゃったとしたら、

お二人共、同じ住宅ローンの金額を借りていいわけでは絶対にありません。

(貸してくれる金額はほぼ同額になると思います。)

①お子さんの人数、②お子さんに将来どういった教育を与えるか?

(高卒で就職?大学進学する?大学は国公立?私立?など)

③車はどういうタイミングで一家に何台必要か?

④奥様は働かれているか?(正社員?パート?専業主婦?)

など、もしも同じ年収のお二人がいたとしても、

この①②③④の4項目まですべて同じという可能性は極めて低いと思います。

要は、今後の家計を考える中で、どれだけの額を住宅ローンに回していいのか?

それが「借りても良い金額」を算出する重要な材料なのです。

更に、日常の過ごし方で、外食が多いご家庭なのか?

携帯はキャリア携帯会社(au、docomo、softbank)か?、格安携帯か?

ガソリン代が多いご家庭か?

などによっても家計が変わってくるので、

借りても良い金額を出しにくくなってしまいます。

超安全を見て、低く低く予算を考えれば・・・?

ここまでくると、

だったら、なるべく住宅ローンの借入額を抑えて住宅予算を出せばいいのでは?

と思ってしまいそうですよね。

その事自体は別に間違いではありません。

しかし、家づくりに対する「ああしたい、こうしたい」の要望を、

極力我慢して、超安全な予算ありきの家づくりが、いい家づくりだったと言えるでしょうか?

果たしておウチが完成した時に

「いい家ができた!ここで幸せに暮らすぞ!」

と心から思えるでしょうか?

少し疑問が残りそうですよね。

建てたい希望や要望、買いたい土地の希望エリアがあるにも関わらず、

超安全を見据えた家づくりの予算立てのせいで我慢する、

これは、予算ありきの家づくりなら間違いではありませんが、

家づくりの目的から考えていくと、間違いだと思います。

では一体どうしたら良いのか?

その疑問にお答えします。

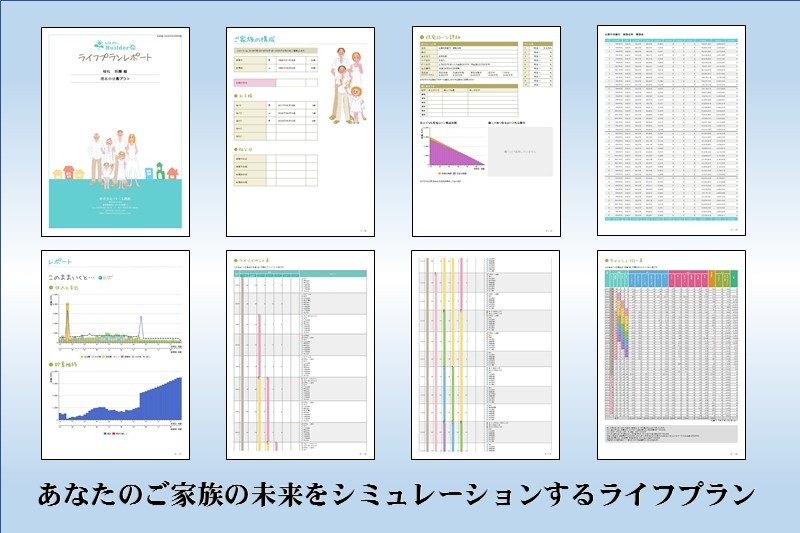

安心安全の家づくりの為にはライフプランをつくるのが一番です!

あなたの家族に適した予算を出すには、あなたの家族にしか適合されない

ライフプランシミュレーションを作成するしかありません!

他人の家計や他人の予算など気にせず、

自分の家族が将来どうなっていくのか?

どうなっていって欲しいか?を考えて、

作り出すライフプランシミュレーションなら、

あなたにとって最適な住宅ローンの借入額と、

家づくり全体の予算を算出することができます。

イトー工務店の2名のライフプランアドバイザー

さて、ライフプランの重要性を感じていただけたと思うのですが、

では、ライフプランシミュレーションを一体誰が作成するのか?

一般的には、ライフプランシミュレーションは、

主に、生命保険のお仕事をされている方が専門的に作成しています。

大手ハウスメーカーさんの集まるハウジングセンターでも、

無料ライフプランシミュレーションサービスと称して、

保険会社のライフプランナーさんが、

ライフプランを作成されていると聞きます。

しかし、そのライフプランを見て私は驚きました。

ライフプランのシミュレーションが甘すぎるのです。

しかも、大手ハウスメーカーが集まるハウジングセンターで

サービスで行ているものなので、大手ハウスメーカーの高い高い家が買えるように

巧妙に住宅ローンのシミュレーションがなされていました。

これにも驚きです。

その最悪の数ある事例の一部が、ご主人様のお小遣いがゼロ円でシミュレーション。

(この実物のシミュレーションが見たい方はお問合せください)

これ、家を建てるご主人様が、

家を建てる為なら、小遣いゼロで一生頑張るぞ!

ってこですが、どう思いますか?

本当に買わせる為の業者本位のシミュレーションで

悲しくなったのを覚えています。

そこで、お客様の40年以上先の家計が、赤字にならないように!

絶対に安心安全の笑顔の家づくりをしていただきたい!

という想いで、イトー工務店では、私ともう一人のメンバーの2人が、

ライフプランアドバイザーの資格を取得して、

社内でライフプランシミュレーションを行うことができる態勢を整えました。

ライフプランアドバイザー 伊藤明

ライフプランアドバイザー 中園良太

いかがでしたでしょうか?

今回は、大手のハウスメーカーさんや、住宅会社がよく言う

「まずは住宅ローンの事前審査をしましょう!」について、お伝えしました。

今回のまとめとして・・・

①事前審査は気軽にしない!

②貸してくれる金額で予算を立てるのではなく、借りても良い金額で考える

③借りても良い金額はライフプランシミュレーションをつくる

この3つが家づくりの予算と、住宅ローンを考えていく上で大切なポイントです。

もしも、ライフプランシミュレーションの作成を希望される際は、

ぜひ、お問い合わせください。

お金についての勉強会も用意しています

住宅ローンの金利や種類についてや、

お得な金融機関までお伝えしてしまう

後悔しない為の住宅ローン勉強会を

ぜひあなたの家づくりにご活用ください。