2026/02/04

無理のない「幸せな家づくりと資金計画」の話

こんにちは、イトー工務店の伊藤です。

家づくりを考えているご家族とお話ししていると、将来を見据えて、そしてご家族の為にとお金の準備をしっかりされている方が多くて、その優しさに胸が熱くなります。

でも、あまりに将来を心配しすぎて、今の暮らしを窮屈にしていませんか?

今日は、私が学んできた「家族が幸せになるためのお金の仕分け術」を、

具体的な数字を交えてお伝えします。

目次

1. まずは「役割」でお金を3つに仕分ける

家計を考えるとき、まずはこの3つのボックスにお金を分けてみましょう。

- ① 消費(生きていくために不可欠なお金) 食費、光熱費、学費、携帯代など、優先順位が一番高いお金です。

- ② 浪費(日々の暮らしにうるおいを与えるお金) 「浪費=悪いこと」と思われがちですが、実は「良い浪費」と「悪い浪費」があります。

- 良い浪費: 月1回の外食、家族旅行、Amazon PrimeやNETFLIXでお子さんとアニメを見たり映画を見たりする時間。これらは家族を幸せにする、削りすぎてはいけないお金です。

- 悪い浪費: 幽霊会員のサブスク、過剰な飲み代、幸せに直結しない惰性のお金。こうした「意味のないお金」は、年間で5万円、10万円と膨らむので、ここを家づくりの予算に回しましょう。

- ③ 資産形成(将来への備え) 15年以上先に必要となってくるお金。

ここをゴチャゴチャにしないことが、安心への近道です。

2. 資産形成をさらに「3つの役割」に分ける

「将来のための貯金」も、実は役割が3つあります。ここを整理すると、心のモヤモヤが晴れますよ。

投資(長期で「増やす」:15年以上先の備え)

お子さんの大学費用やご夫婦の老後の資金です。

実は、私の失敗談ですが、娘のために15年間、月1万円を学資保険で積み立てました。

結果: 180万円を積立てて、約198万円(+18万円)の返金

たった10%の為に、15年間も保険かけていたのかぁ…って悲しくなりました。

というのも、 もし、これをNISAなど(当時NISA制度はありませんでしたが)で低く見積もって年利4%の運用をしていたら……

結果: 180万円の積立 → 約250万円(+70万円) この約52万円の差は、家族にとって大きなゆとりになりますよね。5%だったなら約270万円にもなります。

貯蓄(短期で「貯める」:数年内の買い換え)

車、家具家電の買い換えなど、近いうちに必ず使うお金は「現金」で銀行に置いておきます。

投資は景気で上下するので、すぐ使うお金を投資に回すのは暴落のタイミングを考えると危険です。

保険(もしもの事態に「備える」)

保険は「増やす」ためではなく「お守り」であり備えです。

実は、日本の公的保障(遺族年金や高額療養費制度)はとても手厚いです。

例えば、大病をしても月の自己負担に上限があることを知っていれば、

月々の保険料を5,000円〜1万円抑えることができます(高額療養費制度)。

その分を、家づくりの住宅ローンの支払いに充てれば、もう一段階上の安心な暮らしが手に入ります。

まとめ:家づくりは、人生最大の「幸せな浪費」

工務店の私が言うのも変かもしれませんが、家づくりは「家族が幸せになるための、人生最大の浪費であり、家族の将来を守る投資」です。

なぜなら最低限の生活で全然いいよ~っていうかただったら、狭い賃貸やその場しのぎの寒い寒いボロ中古住宅でいいわけです。

また、自分にもしものことがあった時に家族の住まいだけは守れる(団信)のが、家づくりなんです。

大切なのは、将来を不安がって今の幸せを削ることではありません。

「無駄な浪費」や「非効率な保険」を整理して、その分を「家族の笑顔」に回すこと。

「わが家はどこを整理できるかな?」と気になったら、ぜひ一緒にライフプランを考えてみましょう。数字で整理ができると、家づくりがもっとワクワクする楽しい時間になりますよ!

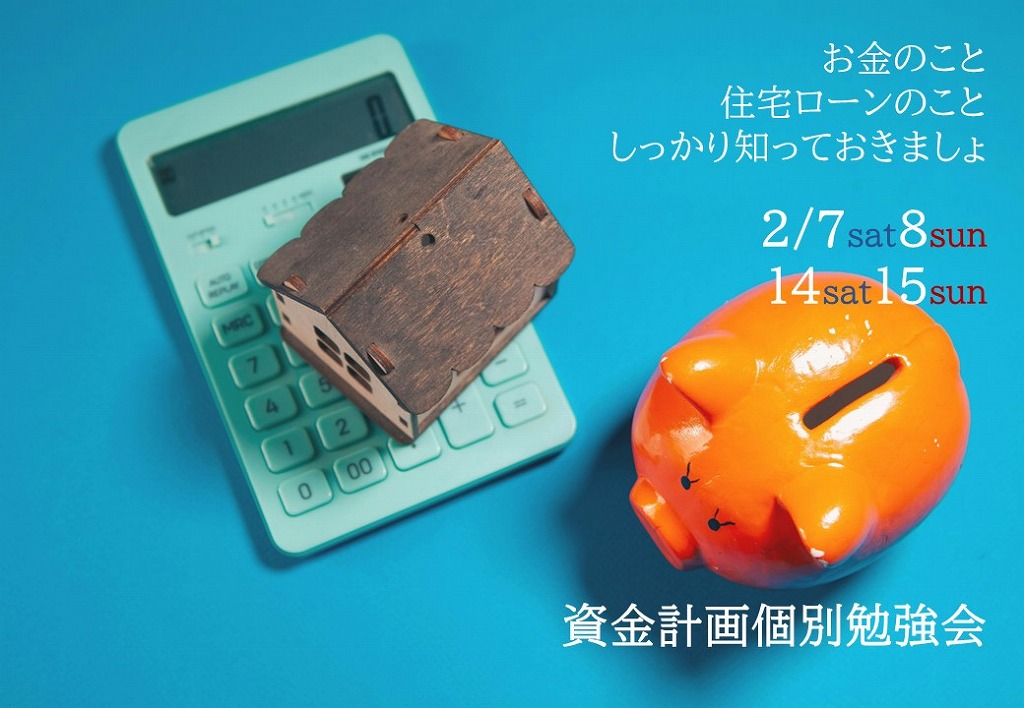

今回、ちょっとお金の話を代表の伊藤明に聞いてみたい!という方は↓こちら↓のイベントにぜひお越しくださいね。