住宅ローンのテクニック家づくり絶対に失敗しない住宅ローンの話

絶対に失敗しない住宅ローンの話(6)~固定金利?変動金利?どっち???~

目次

絶対に失敗しない住宅ローンの話(6)~固定金利?変動金利?どっち選ぶべきかを考える!

ここ数年、景気の低迷から、

住宅ローンの金利は本当に低くなりました。

私もこの業界に入って20年そこそこですが、

たったこの20年という時間の中でも、

金利は大きく変わってきたなぁと思います。

そんな今だからこそ迷うのが、

金利が低いから、もっとも金利条件の低い変動金利にしよう!

と考えていらっしゃる方と、

金利が低いなら変動と比べて少し高いけど、長い目で見たら安心安全な固定金利にしよう!

と考える方と、

両方の考え方があります。

少しでも安く返したい…そんなお得な方法はどっち?

家計から出ていくお金は、少しでもすくなければ少ない方がいい、

きっと誰もがそう思います。

ですから、ついつい変動金利と固定金利を目先の金利で安い方、安い方と流れてしまいがち。

(こちらで変動と固定の事について詳しくお伝えしています→>>絶対に失敗しない住宅ローンの話(3)~金利の種類を考える~)

でも、よく考えてみてくださいね。

そもそも、ずっと同じ支払金額になる固定金利と、変わる可能性が常にある変動金利とを、

比較する事自体が間違っていると思いませんか?

私もよく、「どっちが得ですか?」とお客様から聞かれることがありますが、

正直、しっかりとした答えは出せません。

そもそも私の住宅ローンの先生である、

とある住宅ローンシンクタンクの社長さんもいってらっしゃいましたが、

「この混沌とした経済状況の中で、何十年先の金利を予測する事なんて言うのは、

どんなすごい経済学者でも無理だ!」と言っているくらいです。

変動金利を活用した貯蓄方法をお伝えします

私が金利の話をすると、よく「伊藤さんは変動金利反対派なんですね?」と聞かれますが、

実は反対派というわけではありません。

やみくもに目先の金利に踊らされて変動金利を選ぶという事をしてはいけないという事を

熱心に伝えているだけなんです(笑)

なので、もしも変動金利を選びたいという方は、

今から、変動金利を選ぶ際の考え方をお伝えするので、

参考にしてください。

先にお伝えしておきますが、

>>絶対に失敗しない住宅ローンの話(3)~金利の種類を考える~

こちらでもお伝えした通り、

住宅ローンは『金融商品』という株や投資信託と同じ類であるということは絶対に忘れないでください。

なので、そもそも株や投資信託というものが嫌いであったり、博打(ばくち)が嫌だという方は、

変動金利には目もくれず、固定金利をおすすめします。

変動金利と固定金利の金利差額=貯蓄額

では、方法をお伝えしていきます。

例として、3,500万円を35年支払いで借入れた場合でシミュレーションを行いますね。

あと、計算がしやすく分かりやすいように、

変動金利が5年間毎に変わるような計算でシミュレーションしていきます。

(本来、変動金利は半年ごとに金利が変わるのですが、それは加味せずシミュレーションします。)

例)

借入額:3,500万円

変動金利:0.45% 固定金利:1.2%

【返済額】

変動固定:月々 90,083円

固定金利:月々 102,095円

返済差額:月々 12,012円

固定金利での月々返済額と、変動金利の月々返済額の差額は12,012円。

この12,012円を、使ってはいけないお金として、

手を付けずに支払額が見直される5年間計画的に貯蓄します。

要は、実際は変動金利で支払っているのだけれど、

使えなくなるお金は、35年固定金利と同額としておくということです。

固定金利で支払った場合は月々102,095円が使えないお金(出ていくお金)となり、

変動金利で支払った場合は月々90,083円と積立預金12,012円で、計102,095円が使えないお金とするのです。

5年間、12,012円の差額を貯めていくと10年後には720,720円の貯蓄が出来ています。

これは大きいですね!

ここで大事なのが、5年後に変動固定の支払額が変わっていた時の対処方法です。

この金利の数字が、例えば0.45%のままだったとすると、

支払額が変わらずにセーフ!!

といった感じになりますね(^^)v

そうなった場合は、5年間貯めてきた720,720円をつかって、

ぱーーーーーーーっと遊びにいってしまいましょう!!

なぜなら、これが博打だからです。

博打にあなたが勝ったということなのです。

さぁしかし、5年後の金利が上昇しているというケースもリスク対策として

思い描いておかなければなりません。

変動金利の0.45%という数字が、1.4%に上昇していたとしたらどうなるでしょうか?

そうなると、5年後の支払額は、103,229円となります。

これだと、35年固定で組んでいた102,095円よりも支払い金額が上がってしまった事になります。

こうなった時は、貯蓄した720,720円の中から貯金を切り崩しながら支払っていくか、

返済額を102,095円以下に戻すために繰り上げ返済してあげなければいけません。

ただ、月々1,134円の違いなので、向こう5年間でかかってくるお金も68,040円なので、

そこまで家計にダメージを与えるという感じではなさそうです。

ですから、残った約65万円で遊んじゃうことができますね。

なので、これはこれで博打に負けた…とまではいかないのかなという感じがしますね。

さて、問題は、金利が1.4%になったその後の5年間で金利がナンダカンダ色々あって、

10年後に2.0%にまでなってしまったと仮定してみましょう。(ちょっと極端な例です)

金利が10年後に2.0%となると、支払い額は110,698円となります。

35年固定で組んでいた102,095円と比較すると、8,603円多く支払わなければならなくなるのです。

そして、この5年間で貯めることができた金額というのは、ゼロ円です。

(なぜなら前の5年間ですでに35年固定の支払額を超えてしまっているからです)

ですから、月々返済額の負担を軽くするために返済額を戻してあげなければならないので、

ローン用の貯蓄ではなく、家計の貯金からかなりの金額を繰上返済するか、

貯蓄計画を変えていかなければいけませんね。

その額というのも、向こう5年間で516,180円出費が増えるわけですから、

家計のダメージもかなり大きいですね。

もうお分かりだと思いますが、

この状態が変動金利の博打に負けた場合をいいます。

せっかく最初の5年間で貯めてきた720,720円が貯めた意味のないという

最悪の結果になるのです。

家づくりで安心安全を求めるならば

変動金利がなんとなくややこしく難しいものだということは

理解していただけたでしょうか?

なので、変動金利を選びたいという方は、

今回のような先を見据えた計画性と計算をしておかなければなりませんから、

私達のような住宅ローンのプロに必ず相談することをおすすめします。

絶対に、ひとりよがりで変動金利が得だと思いこんで

目先のお金に惑わされないようにしなければ、

将来最悪の場合はおウチを手放すということもあるかもしれません。

損と得は表裏一体なのです。

ややこしいことは嫌だ!も安心安全に家づくりをすすめて、ずっとずっと先の未来まで、

支払い面で安心安全にすごせる保証がほしい!そう思うのであれば、

それが実現できるのは固定金利だけなのです。

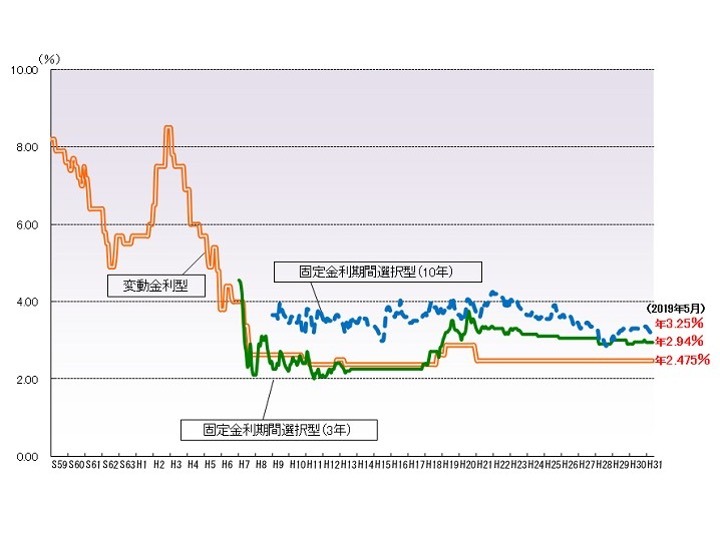

これを見てわかるように、

金利は今は低い状態が続いていますが、

昔の金利の状態から見ると、

もし、どこかで動いたとしたら…と考えると35年も先はまったわかりません。

本当に、35年後、どんな時代になっているのか?

想像なんてできません。

ですから、もしも安全な家づくりをお考えになるなら、

①35年先までしっかり支払っていける予算計画(ライフプラン)

②安全な支払い計画(変動金利+貯蓄か、固定金利かの決断)

が必須となってきます。

ライフプランシミュレーションをおすすめします!

先ほど上げた中の「①」ライフプランシミュレーションは、

家づくりをされる方なら必須の項目だと私たちは思っています。

その中には、金銭的なリスクがいつ、ご自分の家計に降りかかってくるのか?

そういうことまで、このライフプランシミュレーションを行うことで事前に予測することが可能です。

>>>ライフプランについてはこちらのコラムでお伝えしています

もしも、家づくりをしっかり考える上でのライフプランシミュレーションに興味がありましたら、

イトー工務店の、ライフプランアドバイザーの有資格者 伊藤明と中園良太にお声かけください。

あなたの安心安全の為に、将来を見据えたシミュレーションを行わせていただきます。

住宅ローンの勉強をしっかしたい!という方はこちらへ

今までだれも教えてくれなかった住宅ローンの借り方、返し方。一生に一回のことと言っても、住宅ローンが今後の人生に大きな影響を与えることは間違いありません。住宅ローンで絶対に失敗してほしくない!と思い、安心安全に借りて返済していく方法をお伝えするセミナーをご用意しました。

是非、ここで正しい住宅ローンの返し方を身につけて、必ず家づくりで成功してください。

家づくりの詳しい資料をもらう